Расход топлива разоряет? Узнай как заправлять автомобиль гораздо дешевле

Расход топлива разоряет? Предлагают купить экономитель топлива FuelFree? Бросьте! Это развод из серии тех, что расчитаны на доверчивых людей. Есть реальный способ экономить на заправке авто!

Одной из существенных долей расходов, практически любой семьи является, – заправка автомобиля. Есть ли какой ни будь способ, сократить эти расходы на топливо? Конечно! Ловкие дельцы мигом предложат вам всякие чудесные штуки типа «экономитель топлива магнитный» или нечто подобное.

На мой взгляд это полный развод, как например и те штуки которые нужно втыкать в розетку для якобы значительной экономии электричества. Лучше на эти деньги купить с десяток светодиодных лампочек, тогда это будет реальная экономия.

Но это всё конечно моё личное мнение, основанное на некоторых технических познаниях, а также понимании того, что есть не мало ушлых дельцов, желающих нажиться на доверии людей в совокупности с имеющимися у них хотелками и мечталками. Один из таких примеров «Ключ к цифровому телевидению»

Однако если у вас есть свой опыт использования подобных штучек – поделитесь им в комментариях, может я ошибаюсь?

Кстати: Проверить работоспособность магнитного экономителя топлива, достаточно несложно даже не приобретая его. Достаточно параллельно, с двух сторон, к топливному шлангу, изолентой прикрутить пару неодимовых магнитов, на пример снятых со старого жёсткого диска или приобретённых. Суть рекламируемого устройства именно такая, просто в красивой оболочке.

И тем не менее сейчас речь пойдёт о другом, вполне реальном способе экономить на заправке автомобиля и не только, без всяких чудес, пользуясь современными финансовыми инструментами, именно об этом и будет статья.

Реально ли всё это? Давайте для начала примерно посчитаем, какую сумму вы тратите на заправку своего авто в месяц? Три, четыре, пять тысяч рублей? А может больше? У меня выходит порядка пяти тысяч в месяц.

Кто то, желая сэкономить ищет заправки, с более низкой ценой за литр топлива, но опытные водители согласятся, что это весьма сомнительная экономия. Низкокачественное топливо в результате «выйдет боком»

А теперь задумайтесь! Оказывается, можно снизить стоимость литра качественного топлива, до цены горючки с дешёвых заправок и даже ниже. Как? Всё просто!

Нужно воспользоваться таким финансовым инструментом как специальное предложение от банка. Вот только смеяться не надо! Если вы ещё об этом не знаете, то поинтересуйтесь такой возможностью в банках, картами которых вы пользуетесь. Благо для этого в банк идти не нужно, достаточно зайти на сайт.

Некоторые банки имеют такие специальные программы, по которым, при заправке авто, проценты от потраченных денег возвращаются вам на карту. 5000 руб – 10% = 500 руб. Ну и конечно за другие покупки тоже идёт возврат, но как правило меньше. Возврат может быть как реальными деньгами так и их заменителями в виде бонусов, балов и т.д.

Единственное, что важно так это внимательно ознакомится с условиями пользования такой картой. Как говорится «Читайте написанное мелким почерком». Иначе можно и пролететь. Так как карты и банки есть разные и условия будут отличаться.

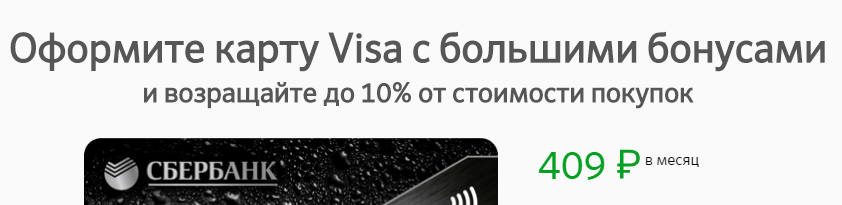

Для примера рассмотрим пару вариантов, предложение от Сбербанка – Картина такая.

Выглядит всё радужно, но есть нюансы. Карта не будет бесплатной, её стоимость обойдётся в 4900 руб. в год.

Кроме этого сумма вознаграждения ограниченна лимитом в 1000 руб, с заправочных станций и 2000 руб с покупок в других точках. Так говорят правила написанные мелким почерком.

Но есть и преимущество, оно в том что нет обязанности делать покупки на определённую сумму в месяц.

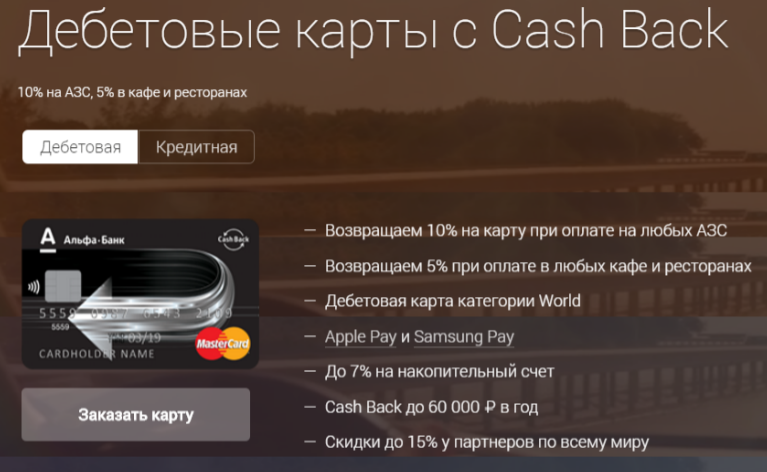

Разберём другой пример. Альфа-Банк

На первый взгляд вроде всё похоже, но условия отличаются. Имеется три пакета. Стоимость 1200 руб. в год, что уже гораздо меньше, а максимальная сумма возврата побольше 2000, 3000 и 5000 руб. зависит от пакета. Но есть условие, важно делать покупок с карты в любых торговых точках на определённую сумму. 20 000 руб. или 30 000 руб. в месяц, зависит от выбранного пакета.

Впрочем по нынешним ценам потратить сумму в 20 -30 т.р. в месяц не составит труда, (если конечно ваш бюджет выдерживает подобные расходы) просто нужно будет пользоваться больше картой.

Особенно хочу отметить, что речь идёт не о кредитной карте! Хотя и есть у банков подобные предложения по картам кредитным, но это вариант крайне опрометчивый, да и условия там несколько иные и не в нашу пользу, в общем это попадалово!

А с дебетовой картой, для повседневных покупок это выгодный вариант, особенно учитывая что картой можно рассчитаться практически везде и за всё, включая коммунальные услуги. Заказать такую карту порою можно прямо через интернет, или поинтересуйтесь в Банке, карты которого у вас имеются, может быть просто нужно подключить подобную, накопительную опцию к уже имеющейся карте.

Так, если вы взвесите все свои потребности, ежемесячные расходы, возможность рассчитываться картой в вашем месте проживания, то можете найти, что такой способ экономить на заправке автомобиля и не только, очень даже подходящий.

Видится, тема не до конца раскрыта…

Если есть что добавить, внимательно прочитаем!

Тоже определенный банковский развод, бесплатный сыр только в мышеловке. Это примерно тоже самое, что супер скидки в магазинах на 50%, 75%, 90%.

Здравствуйте, Сергей!

Ну сыр не такой уж и бесплатный! Банк заинтересован в привлечении клиентов в свой Банк так как. Во первых, за пользование картой нужно платить.

Во вторых, деньги которые клиент будет тратить по карте это деньги клиента! Так как это не кредитный карта, а дебетовая. И банку интересно привлечь деньги клиента в свой банк.

Ради этой цели Банк готов “Договорится” с магазинами о взаимовыгодном сотрудничестве. Банк “Подгоняет” заправкам, магазинам и т. д. клиентов. Те в свою очередь готовы “подвинуться” в цене ( в современном мире за клиента приходится платить) поэтому для покупателя скидка реальная!

Так, банк получает выгоду от платежей за пользование и наличные в свой оборот. А торговые точки поток клиентов. Вот как то так!

Здравствуйте. Раз снял с кредитной карточки, считай, что залез в кабалу. Нужно всегда помнить, что на карточку надо возвращать потраченные средства, да и всегда почему – то с процентами.

Здравствуйте, Валерий!

Всё верно вы говорите, но это когда речь идёт о кредитной карточке. Для них тоже есть подобные программы кэшбека, но совсем уж на невыгодных условиях.

А в статье я описал вариант с карточкой не являющейся кредитной, т.е. средства нужно свои тратить, что в общем мы и делаем ежедневно. Но если применять чаще не наличные, а расчёты картой, то и будет некоторая экономия за счёт кэшбека.